Obs! Den här artikeln avser hur man skulle äga bolag fram till 2025-12-31. Från och med 2026-01-01 är 3:12-reglerna nya och nedanstående är därför inte längre aktuellt.

När man startar ett bolag får man oftast råd från revisorer och advokater att man ska äga bolaget via ett annat bolag – ett så kallat holdingbolag. Det är den gängse normen och anses vara det bästa sättet. Tyvärr anser jag att det i de allra flesta fallen är fel.

Varför äga via holdingbolag?

Kort och gott för att kunna få 0% skatt på utdelningar och försäljning av aktier. Det låter väll bra med 0% skatt? Varför ens försöka hitta en bättre lösning?

Jo, för att någon gång så kanske entreprenören vill ha ut pengarna i sin egna ficka…

K10 och 3:12-reglerna

Jag har en förkärlek till 3:12-reglerna och om man ser det här problemet utifrån 3:12-reglerna, så blir man inte förvånad att man får felaktiga råd – ingen verkar tänka till vilka konsekvenser ägandet får för utdelningsutrymmet. Läs gärna mina tidigare inlägg om 3:12-reglerna: Utdelningsutrymme i småbolag. K10 och 3:12-regler

Mina tidigare inlägg i ämnet har framförallt handlat om när du äger ditt bolag 100%. Men många gånger är man flera delägare involverade. Då blir problemet lite mer komplext. Min förhoppning är att det här inlägget ska hjälpa dig förstå lite mer av hur olika ägande kan påverka vilken skattemässig situation du sätter dig i.

Förenkling: Vi utgår ifrån att alla delägare tar ut tillräckligt mycket lön för att kunna använda huvudregeln. Dvs det minsta av 9,6 inkomstbasbelopp eller 6 inkomstbasbelopp + 5% av de totala lönerna. 9,6 inkomstbasbelopp motsvarar 654 720 kr i löneuttag 2021. I skisserna nedan visar en grön prick att de får använda huvudregeln (den fina regeln som premierar entreprenörer som betalar ut mycket löner och betalar in mycket skatter till staten) och visar en röd prick om man bara kan använda förenklingsregeln (fulregeln för entreprenörer som inte bidrar lika mycket till samhället).

Externa investerare

Notera att om ditt bolag har minst 30% av ägandet hos externa investerare och det har passerat 5 år sedan som de investerade/köpte aktier i bolaget, så gäller inte fåmansreglerna längre. Det betyder att all utdelning och försäljning av aktier direkt beskattas med 25%. Om du då hade ägt via ett holdingbolag, så blir ditt egna holdingbolag ett hinder för att plocka ut utdelning till 25% beskattning. Utdelning eller försäljning upp till ditt holdingbolag blir skattefritt, men i ditt holdingbolag är sedan pengarna låsta och blir svåra att få ut i fickan.

Olika exempel

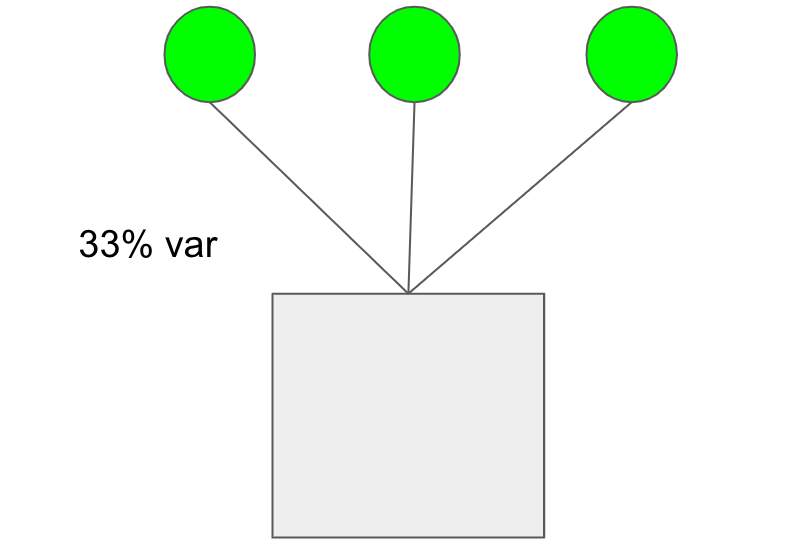

Vi börjar med det första enkla exemplet. 3 delägare äger 33,3% var i bolaget. Förutsatt att alla delägarna tar ut tillräckligt mycket lön, så kan de använda Huvudregeln för beräkning av hur mycket utdelning de kan ta ut till låg beskattning.

Bonusregel: Om man som delägare ser till att en närstående (fru, man, förälder eller barn) tar ut tillräckligt med lön, så behöver man själv inte göra det. Så om alla 3 är närstående, så räcker det att en av dem tar ut tilläckligt med lön för att samtliga ska få använda Huvudregeln.

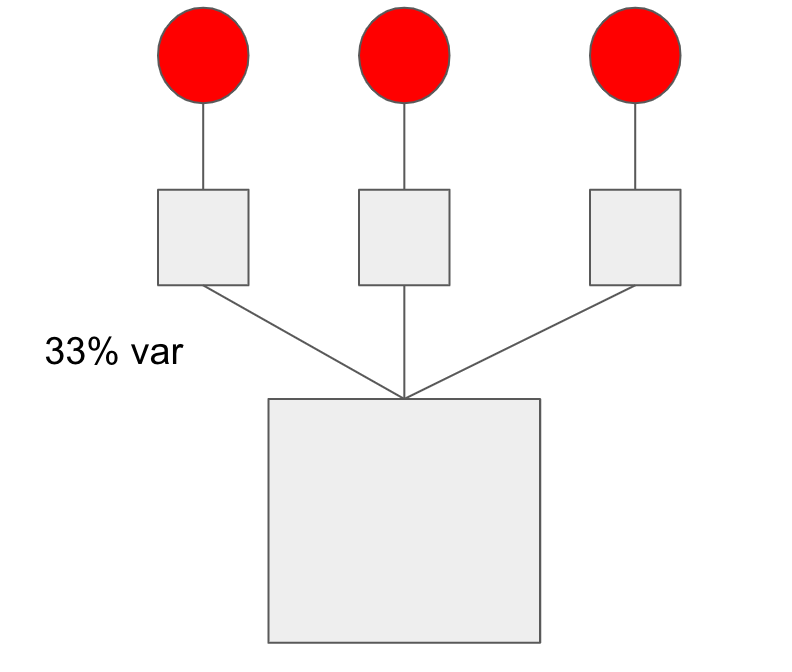

Exempel 2 visar där alla tre delägarna äger via egna holdingbolag. Holdingbolagen äger de 100% var. Ingen av dem får då använda löneunderlagen i det gemensamma bolaget. Däremot kan de använda förenklingsregeln i sina respektive holdingbolag och på så sätt dela ut 2,75 inkomstbasbelopp till 20% beskattning. För 2021 är ett inkomstbasbelopp 68 200 kr. Dvs totalt 187 550 kr kan delas ut från sina respektive holdingbolag.

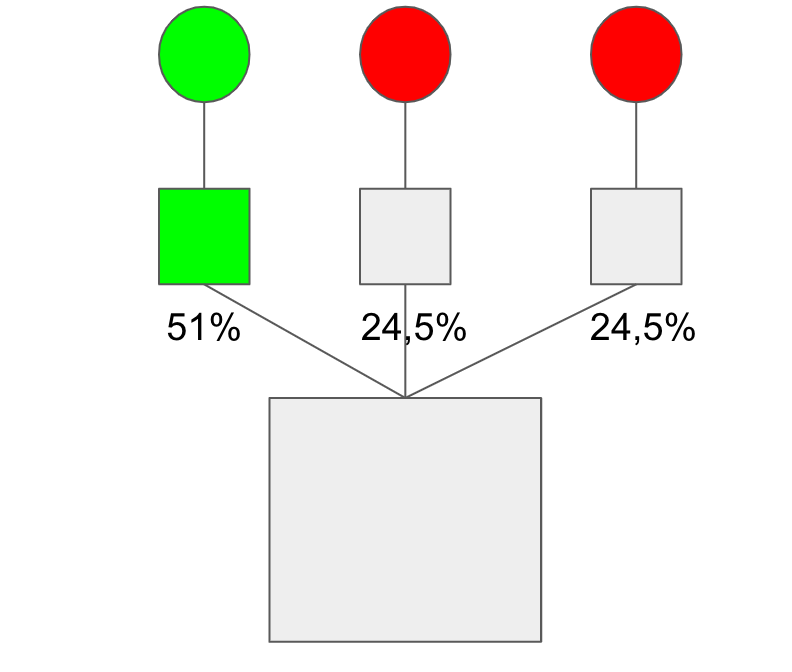

I sista exempel 3, så har vi ett exempel på där alla delägare äger via holdingbolag. Men en av delägarna äger mer än 50% (mer än – inte exakt 50%). Då får den delägaren räkna med löneunderlagen i det gemensamma bolaget.

Det är väldigt bra för dig som entreprenör att förstå grunderna i den här problemställningen. Din diskussion med din revisor eller annan ekonomisk rådgivare blir då mycket lättare och mer enligt dina förutsättningar och mål.

Kommentera gärna med dina frågor. Eventuellt kommer inlägget uppdateras efterhand med förtydlingar. Notera att de exakta beloppen och reglerna kan ändras av regeringen när som helst. Ett bra tips är att alltid kontrollera informationen mot grundkällan, dvs skatteverket.se.

”Äga bolag direkt eller via holdingbolag”

Tack för kloka ord , men ….

Allt beror ju också på hur mycket som skall utdelas/i förhållande till utrymme.

Låt säga att huvudregeln lämnar utrymme för 3 mkr/år men vinsten i bolaget är 10 mkr och du vill dela ut hela vinsten, ja då är holdingbolag ett bättre alternativ annars åker du på beskattning av tjänst på 7 mkr ?

Rätta mig om jag har fel.

Hej Stefan,

Jag får inte helhetsbilden av din frågeställning.

Hur mycket äger du av bolaget som du ska plocka ut utdelning från? Äger du mer eller mindre än 50%?

Om du äger mindre än 50% så är det, så som jag försökt beskriva i artikeln, väldigt ofördelaktigt att ha ett holdingbolag. Förutsatt såklart att du vill ha ut pengarna i fickan någon gång. Annars kommer pengarna ansamlas i ditt holdinbolag och det kommer bli dyrt för dig att plocka ut dem i fickan.

Beskriv gärna mer:

– Hur ser ägarandelarna ut

– Hur mycket vinst görs per år

– Hur mycket utdelningsutrymme tillkommer per år

Hej Filip,

Tack för intressanta genomgångar i allmänhet.

Hur blir det i de fall man äger ett holdingbolag tillsammans med närstående (50%+50%) och holdingbolaget äger ett bolag (100%) där båda är anställda och aktivt jobbar.

Bolaget där man jobbar aktivt delar ut skattefritt till holdingbolaget. Ägarna använder sedan huvudregeln för utdelning från holdingbolaget och får då använda hela koncernens löneunderlag? Är det korrekt uppfattat?

Skulle holdingbolaget starta ytterligare ett bolag (t ex ett fastighetsförvärv) så skulle väl även ev. löner från detta bolag räknas in i utdelningen, även fast man inte är anställd i det?

Hej Andreas,

Du har uppfattat det korrekt.

Om en delägare äger 70 procent och en annan 30. Kan man skapa ett gemensamt holdingbolag som äger verksamheten till 100 procent och sen i sin tur äger ägarna 70 resp 30 i holdingbolaget och skickar utrymme till holdingbolaget efter att bägge delägarna tagit ut en varsin huvudregeln lön. Förstår du vad jag menar?

Hej Johan!

Ja, det kan man göra. Men det blir ingen skillnad i hur man betalar skatt. När man räknar på löneunderlag så får man räkna med (den del av) bolag som man äger >50% av kapitalet i.

”Bonusregel: Om man som delägare ser till att en närstående (fru, man, förälder eller barn) tar ut tillräckligt med lön, så behöver man själv inte göra det. Så om alla 3 är närstående, så räcker det att en av dem tar ut tillräckligt med lön för att samtliga ska få använda Huvudregeln.” Detta kan väl bara vara en poäng om det finns fler som tar ut lön från bolaget än en person (och då inte någon av de närstående ägarna), dvs det är inte ett litet enmansbolag? Eller när skulle detta vara fördelaktigt jämfört med att vara ensam ägare?

Det finns tillfällen när man även har förvärvsinkomst från annat håll. Då kanske man får betala statlig skatt för att betala ut tillräckligt mycket lön till sig själv. Då är det smidigt att kunna betala ut lön till sin respektive (som då självfallet också utför arbete åt verksamheten).

Men om det är en enmanslåda, då spelar det här inte så stor roll. Reglerna är framförallt till för att premiera de entreprenörer som tar på sig risken att anställa en massa människor.

Hej,

Anta att två närstående äger 100% i varsitt holdingbolag, dessa två holdingbolag äger 50% var i ett bolag där det finns en verksamhet som går bra och där de båda närstående är aktiva. Är det då möjligt att nyttja huvudregeln från verksamhetsbolaget för de båda delägarna när de tar utdelning från sina respektive holdingbolag? Givetvis vid antagandet att någon av de två tar ut tillräckligt hög lön.

Mvh

Man måste äga MER ÄN 50% för att kunna dra nytta av löneunderlag i ett dotterbolag. Så de bägge närstående delägarna kan INTE dra nytta av de lönerna som betalas ut i det gemensamma verksamhetsbolaget. Om respektive delägare kan ta utdelning enligt huvudregeln så måste de ta ut löner från sina respektive holdingbolag och då är det bara lönerna i respektive holdingbolag som räknas in i det totala löneunderlaget.

Sammanfattningsvis tycker jag att det är en dålig idé att två närstående äger 50/50 via vars ett holdingbolag.

Hej Filip,

Tack för en mycket användbar artikel! Förlåt mina många frågor, men mycket tacksam för dina svar.

– Om två aktiva ägare har ett holdingbolag som äger 71% av företaget där de är aktiva och arbetar, och ett passivt externt bolag äger 29% av företaget. – Hur mycket utdelning kan man då ge till de aktiva ägarna enligt 3:12-regeln? Är det möjligt att endast ge utdelning till de aktiva ägarna och inte till den passiva ägaren i detta fall? – Om de aktiva ägarna äger 33% var personligen och det externa bolaget 33%, kommer då de aktiva ägarna att kunna ta ut utdelning till 25% skatt direkt i fickan?

Hej Håkan,

– Om de aktiva äger via ett gemensamt holdingbolag, så behöver de bara äga mer än 50% för att de ska kunna ta sin del av det totala löneunderlaget i bolaget. Dvs även om den passiva investeraren äger mer än 30%-49%, så påverkar det inte om de får använda 3:12-regeln eller inte. Utdelningen som de aktiva ägarna kan ta enligt 3:12 från sitt gemensamma holdingbolag påverkas av hur mycket lön som betalas från holdingbolaget samt driftbolaget.

– Det finns möjlighet att via preferensaktier göra asymmetrisk utdelning. Men hur det påverkar 3:12-reglerna har jag ingen aning om. Det låter ju nästan lite för bra för att vara sant om man kan ha en extern passiv ägare som äger 30% och som aldrig får utdelning och att man då kan runda 3:12-reglerna.

– Ja, då kan man gör utdelning direkt från driftbolaget till de aktiva ägarna till 25% skatt. Men om det tidigare varit ett 3:12-bolag så tar det 5 år innan man kan få 25% skatt på första kronan.

Bra inlägg i ett komplicerat ämne!

Är svårt att förstå hur man bäst ska göra saker.

Ska överta ett fastighetsbestånd i mångmiljonklassen med två andra och hade då tänkt att göra det genom varsina holdingbolag. Det ena med ägarandel 66% och det andra med 33%. Kommer jobba aktivt med lön för oss själva, utan eventuellt fakturera varsina holdingbolag eller andra externa bolag såfall.

Går det i dessa två fallen ta ut utdelning skattefritt till varsitt Holdingbolag?

Har egentligen mest tänkt att det kan vara värt att lägga det i ett holdingbolag direkt, för att sen vid försäljning kunna ta vinsten skattefritt efter vilande 5 år efter försäljningen.

Hej Christoffer,

Så fort ni har lagt det i vars ett holdingbolag, så är det svårt att istället välja att äga det privat. Men om ni äger aktierna privat, kan ni alltid välja att lägga in det i ett holdingbolag senare i samband med att ni säljer det gemensamma fastighetsbolaget.

Om ni planerar att ha anställda i fastighetsbolaget, så skulle jag säga att det definitivt lönar sig att äga aktierna privat. Om ni inte planerar att ha anställda i fastighetsbolaget, så krävs det lite mer räkneövning för att se om det lönar sig.

Det är ett väldigt vanligt råd från skatteexperter att man ska lägga sitt bolag i träda i 5 år för att sedan ta ut alla pengarna. Men jag känner till fler entreprenörer som varit missnöjda med en sådan lösning, än varit nöjda. 5 år är lång tid och du vet inte hur dina prioriteringar kommer förändras under den tiden.

Ha också i beaktande att nuvarande regering äntligen har kommit fram till ett nytt konkret förslag på förändringar i 3:12-reglerna. Det kommer innebära förändringar i hur mina råd i det här inlägget kommer se ut. Men med tanke på att inget ännu är beslutat, så har jag inte satt mig in i varje detalj än.

Hej, stort tack. Hur påverkas kalkylen om målsättningen är att i framtiden bli uppköpt av ett annat bolag? Vi är ett litet men lönsamt bolag som inte har jättehöga lönekostnader. Om vi blir uppköpta så antar jag att risken är att det årets vinst slår över taket för huvudregeln. Eller?

Hej Fredrik!

Först och främst: Du ska alltid konsultera en rådgivare/jurist/revisor i samband med att du säljer ett bolag, så att du betalar rätt skatt.

Men det du gör vid en försäljning är att du då säljer in dina aktier i ett helägt holdingbolag för det belopp som du själv har i sparat utdelningsutrymme. Sen är det ditt helägda holdingbolag som säljer aktierna till köparen. Då kan ditt holdingbolag betala ut din köpeskilling som du sålde in dina aktier för till holdingbolaget. Det överskjutande beloppet kan du välja att investera i aktier/fonder via ditt holdingbolag. Dela därefter ut (idag) ca 200 tsek om året till låg beskattning.

Tack! Tolkar jag dig rätt att det går att initialt äga bolaget själv och att inför uppköp går att sälja andelen till holdingbolag? (Och självklart konsultera expertis)

Det är korrekt uppfattat.

Hej Filip!

Tack för bra förklarat. Går i tankarna om holdingbolag är rätt väg att gå. Har som bonus att få x-procent i bolaget där jag arbetar och vill undvika skattesmällen som kommer för förmånsbeskattningen. Går det att komma runt genom att jag som privatperson startar ett holdingbolag, och i sin tur får mitt nystartade holdingbolag x-procent (alt. får köpa till symbolsumma) istället för mig som privatperson?

Hej Adam!

Där finns många olika snubbeltrådar inom det området. Alltid när jag är med och gör den typen av transaktioner, så tar jag hjälp av bolagets revisor alternativt en skattejurist. Jag rekommenderar dig att göra detsamma.

Men mitt generella råd är att vara duktig på att dokumentera allt man gör och skriva ner motivering till hur man kommit fram till värdet på aktierna vid en transaktion. Det är en uppenbar sak för Skatteverket längre fram gör en förfrågan om. Om du vid det tillfället kan svara dem med vändande email med en bifogad fil där allt står beskrivet, så blir det uppenbart för Skatteverket att det inte är en efterfabricerad historia som du skickar dem.

Hej Filip,

Vad skulle effekten bli vid följande scenario enligt de nya reglerna:

2 ägare (ej närstående) varav jag äger 49,8% via ett eget bolag som ägs till 100% av mig.

Ingen av ägarna är anställda av det gemensamma bolaget men jag fakturerar min tid från mitt bolag och tar ut lön därifrån.

Även ägaren av 50,2% äger sin andel via bolag.

Lagrådsremissen som du syftar på är ännu inte beslutad. Jag sitter själv lugnt i båten och kommer att publicera en uppdaterad artikel när de nya reglerna är spikade.

Så länge kan man läsa hela förslaget här:

https://www.regeringen.se/contentassets/67f037536bf7415c80559c5cab8a4b79/enklare-och-battre-skatteregler-for-delagare-i-famansforetag.pdf

Om förslaget går igenom i sin helhet uppfattar jag det som att kravet på över 50% tas bort och att bolaget kan ingå i fler än en koncern, under förutsättning att man uppfyller övriga krav. Och att då flera moderbolag kan ta del av löneunderlaget. Har jag tolkat det rätt då?