Just nu har vi extremt låga räntor i Sverige. I sådana här tillfällen är det många som tänker att det är dags att binda räntorna på längre sikt. När man lånar av banken på flera års sikt med en fast ränta, så är det som om man köper en försäkring. Man får idag betala en premie för att med all säkerhet inte betala mer än ett visst utsatt belopp. Jag fick ett klokt råd en gång:

Försäkra bara sådant som du inte har råd att ersätta om du förlorar det

På samma sätt är det med banklån. Om man absolut inte har råd att räntorna stiger för mycket, så ska man binda räntan. Men om man egentligen har råd med högre ränta, så är det alltid* billigare att köra med rörligt. Om man ändå tror sig kunna förutspå räntemarknaden, så ska jag nedan presentera ett litet räkneexempel på hur man kan tänka när man sätter två olika räntor mot varandra.

Räkneexempel

För att göra det enkelt så tar jag två förslag på räntor:

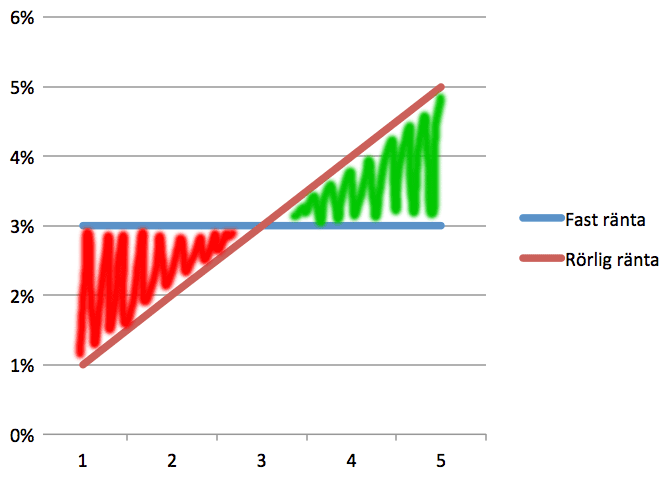

- Fast ränta om 3% i 5 år

- Rörlig ränta om idag 1%

Om det ska vara lönt att välja alternativ 1, så gör man samtidigt prognosen att räntan ska stiga till över 5% på 5 år. Om man inte tror att räntan ska stiga så mycket, så ska man välja alternativ 2 med rörlig ränta. Jag illustrerar alternativ 1 och att rörliga räntan stiger linjärt till 5% på 5 år med en liten tabell (där vi lånar 100 tkr) samt graf. I detta fallet blir totalkostnaden för de bägge lånealternativen samma. Att säga att den rörliga räntan stiger linjärt är också en väldigt stor förenkling av verkligheten.

| År 1 | År 2 | År 3 | År 4 | År 5 | |

| Fast 3% ränta | 3% | 3% | 3% | 3% | 3% |

| Kostnad fast lån (kr) | 3000 | 3000 | 3000 | 3000 | 3000 |

| Rörlig ränta | 1% | 2% | 3% | 4% | 5% |

| Kostnad rörligt lån (kr) | 1000 | 2000 | 3000 | 4000 | 5000 |

| Kostnad/Besparing | -2000 | -1000 | 0 | 1000 | 2000 |

Rött område: Det man betalar för mycket under år 1 och år 2.

Grönt område: Det man sparar in under år 3 och år 4.

Om den rörliga räntan år 5 är under 5%, så har man förlorat pengar på att binda räntan.

Om du har råd att betala en högre ränta, så ska man alltid köra med rörlig ränta. Dina prognoser är nämligen aldrig bättre än bankens. Banken har analytiker anställda för att sätta prognoser. Men du har bättre saker för dig än att analysera den långsiktiga ränteprognosen.

* = Alltid definieras som att det historiskt alltid har varit billigare. Svarta svanar kan alltid förekomma.