Den 27:e maj 2009 var jag på en affärsängellunch med Connect Skåne och lyssnade då bland annat på ett företag som heter Endomondo, som sökte kapital till sitt företag. Jag valde att inte investera i företaget. När jag nu i morse läste att de lyckats skrapa ihop 20 miljoner användare och att Endomondo blivit uppköpta för 700 mkr, så väckte det så klart minnen hur jag tänkte när jag fick erbjudandet den där våren för 6 år sedan.

Tekniker Vs Säljare

När jag pluggade i Lund och var med i FENA, så hade vi en föreläsning av Johan Stael von Holstein. En väldigt inspirerande (och smått tokig) person som snackade om sin syn på entreprenörskap. En ständigt återkommande punkt i hans föreläsningar är att Sverige behöver fler säljare. Han berättade historier från millenieskiftet där företag kunde ha 100 tekniker och 1 säljare. Hans enkla tips om att öka försäljningen (och vinsten) var helt enkelt att ha många många fler säljare.

Några år senare hörde jag talas om Venture Capital bolag i Silicon Valley som i sin tumregel för värdering av tech-bolag värderade varje tekniker till +1 MUSD och varje icke-tekniker till -0,5 MUSD. Dvs ett bolag med 5 tekniker och 10 säljare är värt 0 USD, medans ett bolag med 5 tekniker och 1 säljare är värt 4,5 MUSD. Ganska tvärt emot Stael von Holsteins uttalande.

Det märkliga som skedde denna maj-dag var att på samma presentationslunch så skulle även ett annat bolag presentera som verkade i samma nisch.

Endomondo presenterade ett team på ca. 5 personer. Samtliga var väldigt kompetenta tidigare konsulter från en dyr konsultfirma. Väldigt lite i deras presentation var affärsmanamässigt gjort men de visade samtidigt bevis på hög teknisk kompetens.

Bolag 2 var ett gäng gamla mediasäljare som verkade i samma område som Endomondo. De hade ingen teknisk kompetens och var tvungna att köpa in all teknisk utveckling till sitt bolag. Dock hade de redan gjort helt fantastiska affärer med de stora mediahusen i Sverige och de hade knutit till sig en väldigt stor träningsprofil till bolaget som var deras ansikte utåt.

Snacket bland investerarna på lunchen var överens: Kombinera dessa två team till ett – då har man allt vad ett bolag behöver!

Jag var mer imponerad över Bolag 2´s affärsmässighet och hade vidare diskussion med dem. Men när deras avsaknad av teknisk kompetens blev tydligare, så avstod jag från dem. När jag idag gör en sökning på bolaget, så ser jag inga spår av dem längre.

Nog om Bolag 2. Nu pratar vi vidare om Endomondo!

Mina tankar efter Endomondos presentation

Min stora farhåga då var att Endomondo skulle ha svårt att drivas till lönsamhet. De lyckades inte övertyga mig om att de skulle kunna tjäna tillräckligt mycket pengar per användare. (Någon som sitter på informatiom om deras försäljning och lönsamhet?) Om jag skulle investera i bolaget, så skulle det definitivt inte vara den sista kapitalinjektionen som jag hade behövt göra. Dessutom hade jag en stor farhåga angående deras förmåga att skapa intäkter.

Deras kapitalbehov under åren

När man idag tittar på deras Crunchbase profil, så kan man hitta nedanstående information om deras kapitalrundor:

- Dec 1, 2013: $460k / Angel

- Oct 1, 2012: $925k / Series C

- Oct 1, 2012: $90k / Angel

- Mar 1, 2012: $1.8M / Series B

- Sep 26, 2011: $2.3M / Series A

- Dec 1, 2010: $800k / Seed

- Sep 1, 2008: $1.8M / Seed

Totalt summeras det till 8,2 MUSD. Min farhåga om att det hade behövts mycket mer pengar genom åren var rätt. När man investerar i tidiga bolag, så tar man också samtidigt på sig ett ansvar att fortsätta att finansiera bolaget. Om man inte kan vara beredd att göra det, så är man kanske inte rätt ägare.

Hur jag borde ha tänkt

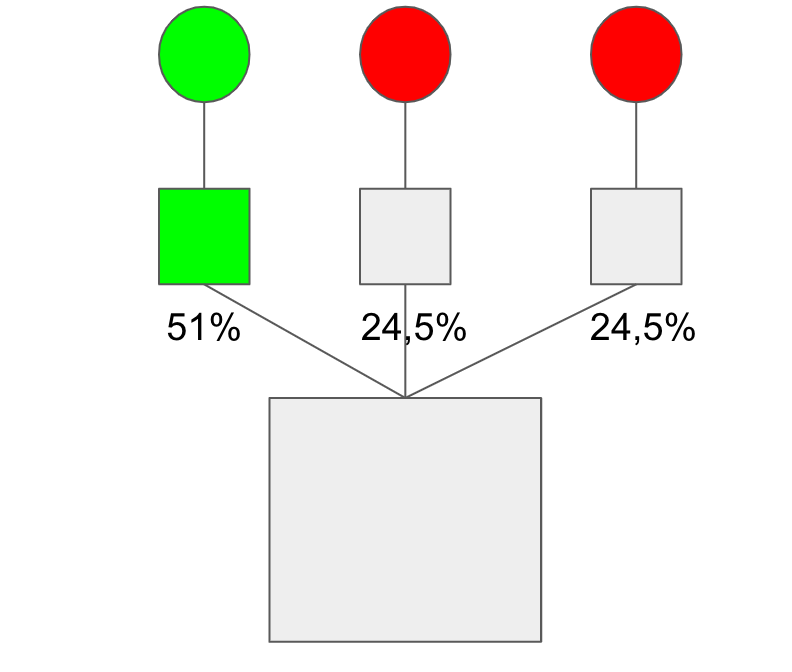

När man investerar i tidiga bolag, så ska man försöka hitta operfekta bolag där du som investerare kan hjälpa till att göra bolaget perfekt. Jag brukar försöka efterlikna det vid en klassisk organisationstriangel där en startup alltid har luckor i organisationen som är deras svaghet. Jag kallar denna modellen för ”Investeringspyramiden”.

Dessa luckorna (gråmarkerade områdena i triangeln) måste man som investerare förstå. Om bolaget inte har några luckor, så är det troligtvis också alldeles för högt värderat och svårt att få bra avkastning på kapitalet. Ju bättre matchning man kan få mellan bolagets svagheter och investerarens styrkor, desto bättre avkastning på sitt kapital kommer investeraren att få.

Avslutningsvis vill jag gratulera ägarna till den fina exiten. 8,2 miljoner USD i kapitalinjektion har lett fram till ett bolagsvärde på 85 MUSD. Det får anses vara väldigt lyckat och investerare och grundare har förhoppningsvis fått bra avkastning på sitt kapital. Det hade varit väldigt intressant att få höra mer från grundarna vilka motgångar som de mött längs vägen. Så här i exit-tider brukar det sällan talas om sådant…

Tog jag fel beslut den där våren 2009?

Tack Filip för ett intressant inlägg. När jag gick i skolan så läste vi väldigt lite om entrepeurskap och än mindre om investeringar i nystartade bolag. Det var väldigt intressant att följa ditt resonemang om hur an ska tänka när man överväger att investera i ett bolag. Framförallt kommer jag ta med mig investeringspyramiden, dessutom håller jag med om att vi har för lite säljare idag. Ofta är det tekniker som även ska fungera som säljare, hur duktiga de än är rent tekniskt så talar de sällan samma språk som kunden, något som en duktig säljare alltid gör. Tack igen!

Trevligt att du delar med dig av dessa reflektioner så här i efterhand vilket tyvärr är sällsynt. Men detta hjälper så klart till att vi kan bygga bättre bolag i framtiden